文書管理システム・契約書管理システムなら

インフォコムのMyQuick

文書管理システム・契約書管理システムなら

インフォコムのMyQuick

2022年1月に施行される改正電子帳簿保存法により、電子データで受領した証憑書類(国税関係書類、取引関係書類などと呼ばれる見積書、注文書、領収書など取引に関わる書類)の書面(紙)保存は廃止され、電子データで保存することが必須となりました。一方スキャナ保存については事前申請が不要になるなど要件が緩和されました。

このように要件の厳格化や、緩和がされていますが、そもそも電子帳簿の保存の要件や電子取引における電子データの保存の要件やスキャナ保存の要件が混同されがちです。

そこで今回は電子帳簿保存法の基本的な内容について解説いたします。

※本記事は2022年1月1日の改正後の内容について解説しています。

目次

電子帳簿保存法と合わせてe-文書保存法についても目にすることがあると思います。どちらも電子文書の保存に関する法律ですが、電子帳簿保存法のほうがより細かく国税関係帳簿及び国税関係書類についての保存要件が定められています。

<e-文書保存法>

e-文書保存法とは、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の総称です。これは会社法や法人税法、商法、証券取引法などで保存が義務付けられている文書を紙媒体だけではなく電子化した文書データでの保存を認める法律です。対象となる文書は多岐にわたっています。

<電子帳簿保存法>

電子帳簿保存法とは、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」の俗称です。この法律では国税関係書類(会計帳簿、国税関係書類、証憑類、など)を電子化して保存することが認められています。当初は電子データとして作成したデータのみが対象となっておりましたが、2005年に紙で受領した領収書、請求書、納品書、見積書、注文書などをスキャナして保存することが許可されるようになりました。

今回改正されるのは電子帳簿保存法であり、2022年1月1日の改正により、これまで実施していた電子取引の証憑データ保存の方法では税務署による監査時に指摘される可能性があります。

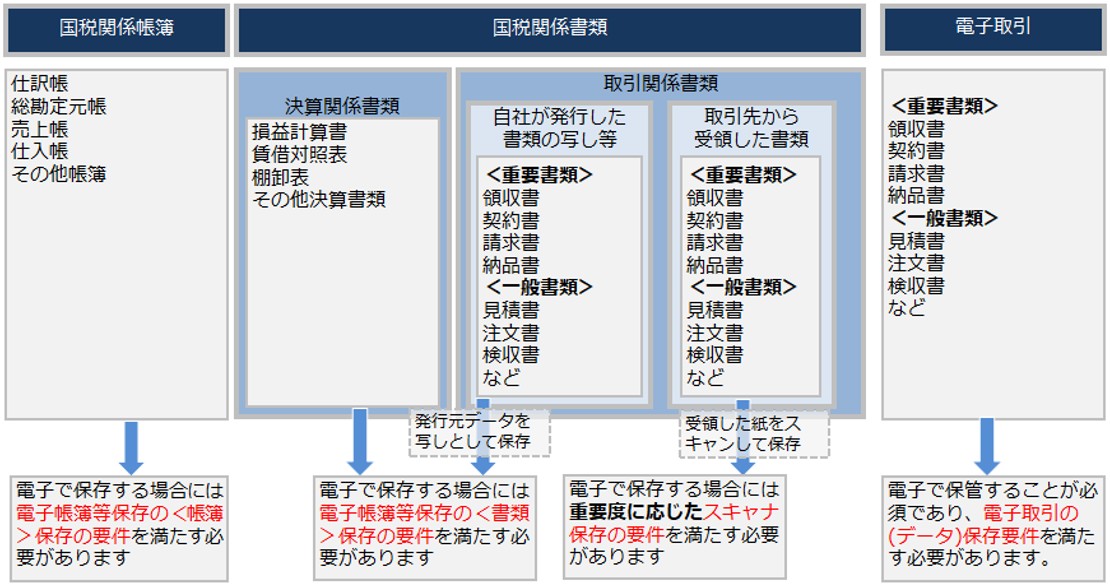

電子帳簿保存法上、電磁的記録による保存は以下の3つに区分されています。書類の種別や、受領又は発行した証憑が電子なのか紙なのか、自己が作成した書類か受け取った書類なのかによって区分されています。

対象が帳簿と書類の2つあります。

<対象となる帳簿>

(コンピュータを使用して作成した)仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳など

<対象となる書類>

(コンピュータを使用して作成する)決算関係書類

例:損益計算書、賃借対照表など

(コンピュータを使用して作成する)取引相手に交付する書類の写し

例:見積書、請求書、納品書、領収書など

<内容>

一貫してコンピュータを使用して作成した帳簿や決算関係書類、取引相手に交付する書類の写しについて紙に出力して保存するのではなく、一定の要件を満たした状態で電子データのまま保存することを認める内容です。

<対象となる書類>

(紙で受領した)見積書、注文書、納品書、検収書、請求書、領収書、契約書など

<内容>

各税法で保存が義務付けられている書類を、一定の要件を満たした状態で紙のままではなくスキャナで読み取り電子データに変換して保存することを認める内容です。

<対象となる書類>

(電子データで受領した)見積書、注文書、納品書、検収書、請求書、領収書、契約書など

<内容>

電子データで送付・受領した上記対象となる書類を一定の要件を満たした状態で保存することを義務付ける内容です。

<電子帳簿保存法の対象帳簿・書類例>

2022年1月1日以降の電子帳簿等保存の要件について整理しました。これまでと同等の要件が求められる「優良な電子帳簿保存」と、訂正履歴などの要件が不要な「その他の電子帳簿保存」の2区分に分けて帳簿の保存要件が定められています。また書類の保存要件が帳簿の保存要件とは別に定められています。

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、2022年1月からは事業者の事務負担を軽減するため、事前承認は不要とされました(電子的に作成した国税関係書類を電磁的記録により保存する場合についても同様)。

優良な電子帳簿保存を行うことで、過少申告加算税の軽減措置や所得税の青色申告特別控除の適用を受けることができるなどのメリットがあります。

<電子帳簿等の保存の要件>

| 要件の概要 | 帳簿 | 書類 | ||

|---|---|---|---|---|

| 優良 | その他 | |||

| 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムの使用すること | 〇 | - | - | |

| 通常の業務処理機関を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | 〇 | - | - | |

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項の間において、相互にその関連性を確認できること | 〇 | - | - | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアルなど)を備え付けること | 〇 | 〇 | 〇 | |

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること | 〇 | 〇 | 〇 | |

| 検索 要件 |

1取引年月日、取引金額、取引先により検索できること | 〇 | - | -※3 |

| 2日付又は金額の範囲指定により検索できること | 〇※1 | - | -※3 | |

| 2以上の任意の記録項目を組み合わせた条件により検索できること | 〇※1 | - | - | |

| 税務職員による質問検査権に基づく電磁気的記録のダウンロードの求めに応じることができるようにしておくこと | -※1 | 〇※2 | 〇※3 | |

※1 検査要件について保存義務者が、税務職員による質問検査権に基づく電磁気的記録のダウンロードの求めに応じることができるようにしている場合には、②③の要件が不要

※2 ”優良”の要件をすべて満たしているときは不要。

※3 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、税務職員による質問検査権に基づく電磁気的記録のダウンロードの求めに応じることができるようにしておくことの要件が不要。

2022年1月1日以降のスキャナ保存の要件について整理しました。スキャナ保存を行う場合にはいくつかの要件や確認すべき情報があります。また、スキャナ保存の要件は国税関係書類の重要度によって対応が変わりますので、スキャナ保存に当たっては書類の重要度に応じて重要書類と一般書類のいずれに該当するか確認が必要です。

とはいえ、適正事務処理要件が廃止されるなど、スキャナ保存の要件が緩和されたため、利用しやすくなりました。

<国税関係書類の重要度>

| 書類の名称・内容 | スキャナ保存の制度対象 | 対象 | ||||

|---|---|---|---|---|---|---|

| 国税関係帳簿書類 | 国税関係帳簿 | 仕訳帳・総勘定元帳など | ✕ | |||

| 国税関係書類 | 貸借対照表、損益計算書、棚卸表などの決算関係書類 | |||||

| 重要度…高 | 重要書類 | 契約書・領収書およびこれらの写し | ○ | 保存の開始日以後電子データで保存する書類 なお、2019年(令和元年)9月30日以後、所定の手続きを踏むことで過去の書類についてもスキャナ保存の対象にできるよう改正されました。 |

||

| 重要度…中 | 預金通帳、請求書、納品書、送り状など | |||||

| 重要度…低 | 一般書類 | 見積書、注文書、検収書など | 過去に作成又は受領した書類についてもスキャナ保存可能 | |||

<スキャナに関する要件>

| スキャナに関する要件 | 国税関係書類の重要度 | |

|---|---|---|

| 高~中 | 低 | |

| スキャン機器 | スキャナ、デジタルカメラ、スマートフォンなど、一定水準以上の解像度およびカラー画像による読み取りができるもの | |

| 解像度 | 200dpi相当以上であること ※カメラの場合は387万画素以上であること |

|

| 階調 | 赤・緑・青の階調がそれぞれ256階調以上(24ビットカラー)であること | 重要度が低い書類は白黒階調(いわゆるグレースケール)も可能 |

<保存システムの要件>

| システムの要件 | 国税関係書類の重要度 | |

|---|---|---|

| 高~中 | 低 | |

| タイムスタンプ | ・書類毎にタイムスタンプ(認定タイムスタンプ)を付与する ・改ざんされていないことが検証(一括検証)できること ※訂正または削除の履歴が残るシステムで保存する方法により、入力期限内に入力されていることが確認できるなど、一定の要件を満たすことでタイムスタンプ付与が不要になる場合があります。 |

|

| バージョン管理 | 書類の電子データについて訂正又は削除した場合には、これらの事実および内容を確認できること | |

| 帳簿との相互関連性の確保 | 書類に関連する帳簿との間において、相互にその関連性を確認できるようにしておくこと。 例えば仕訳情報から書類データが特定できるなど |

|

| 読取情報の保存 | 読み取った際の解像度、階調および当該書類の大きさに関する情報を保存すること ※書類の受領者がスキャニングする場合で、書類の大きさがA4以下であるときは、大きさに関する情報の保存は不要 |

重要度の低い書類はサイズに関する情報は不要 |

| 入力者情報の確認 | 書類のスキャニングを行う者または、その者を監督する者に関する情報を確認できるようにしておくこと | |

| 見読可能装置の備付 | 14インチ以上のカラーディスプレイ、4ポイント文字の認識等 | 重要度の低い書類は白黒も可 |

| 検索機能の確保 | 取引年月日(範囲指定)、取引金額(範囲指定)、取引先で検索ができること。 複合条件設定ができること。 検索結果が速やかに表示されること。 ※範囲指定、複合検索についてはダウンロード対応も可 |

|

<入力方法に関する要件>

| 経理方法に関する要件 | 国税関係書類の重要度 | |

|---|---|---|

| 高~中 | 低 | |

| 早期入力方式 | 国税関係書類の受領後、概ね7営業日以内に電子データを作成する | 適時に電子データを作成 |

| 業務サイクル方式 | 業務サイクル後速やかに(国税関係書類の受領後、概ね約67日以内)入力する方式 | |

<備え付ける書類の要件>

| 経理方法に関する要件 | 国税関係書類の重要度 | |

|---|---|---|

| 高~中 | 低 | |

| システム関係 | 電子計算機処理システムの概要を記載した書類、そのシステムの開発に際して作成した書類、操作説明書 | |

| 事務手続き関係 | 電子計算処理並びに電子データの備付け及び保存に関する事務手続きを明らかにした書類 | |

電子帳簿保存法の電子取引データの保存要件について整理しました。2022年1月1日の改正により、申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置が廃止されたため、電子取引データを電子データのままで要件に対応した状態で保存する必要があります。

<電子取引データへの措置要件(どれか一つを満たす必要あり)>

| タイムスタンプ付与データ授受 | 送信者側においてタイムスタンプが付与された取引データを授受する措置です。この場合、送受信者双方においてタイムスタンプの検証および一括検証機能が必要です。 |

|---|---|

| 電子取引データ授受後タイムスタンプ付与 | 送信者側および受信者側において、データの授受後、当該取引データに、業務サイクル後速やかに(約67日以内)にタイムスタンプを付与し、保存担当者などの情報を確認することができるようにしておく。 この場合、タイムスタンプの検証および一括検証機能が必要です。 |

| 訂正削除不可等のシステムを利用して電子取引データを授受および保存 | 電子取引データの訂正および削除できないシステム、又は取引データを訂正又は削除を行った場合の事実および内容を確認することができるシステムで授受および保存する。 |

| 正当な理由がない訂正および削除の防止に関する事務処理規程の備付けおよび運用 | 電子取引データについて、正当な理由がない訂正および削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行う措置。 |

電子取引データへの措置要件については「訂正および削除の防止に関する事務処理規程の備付けおよび運用」を選択することが現実的ですが、不正抑止など内部統制の強化を考慮すると「訂正削除不可等のシステムを利用して電子取引データを授受および保存」にて対応できることが望ましいと言えます。

<保存要件(すべてを満たす必要あり)>

| 関係書類の備付け | 電子取引データの授受システムなどのシステムの概要書やデータを出力するための操作マニュアルなどを備え付けておきます。 |

|---|---|

| 見読性の確保 | 14インチ以上のディスプレイのあるPC、プリンタに整然とした形式で明瞭な状態で出力できる機器を準備します。 |

| 検索要件 | 電子取引データを「取引年月日その他の日付」、「取引金額」、「取引先」の3項目で検索ができることが必要です。 検索に当たっては、日付や金額は範囲指定ができること、取引先名称も含め2以上の項目で複合条件設定ができ検索結果を速やかに表示できることが必要です。 なお、日付や金額の範囲指定や複合検索設定ができない場合には、検索項目をダウンロードすることにより代替できます。 |

2022年1月1日の改正電子帳簿保存法への対応についてはまずは電子取引データの保存要件を満たすことが必要です。改正後は電子データで受領した証憑書類(国税関係書類、取引関係書類などと呼ばれる見積書、注文書、領収書など取引に関わる書類)の書面(紙)保存は廃止され、電子データで保存することが必須となるためです。

電子取引データへ措置要件は4つありますが、どれか1つを満たせばよいため、まずは「正当な理由がない訂正および削除の防止に関する事務処理規程の備付けおよび運用」に対応することをお勧めいたします。対応難易度が他の3つの要件に比べて低いためです。

また、事務処理規定の作成については国税庁からサンプルデータが公開されていますので、参考にするとよいでしょう。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

「データ管理システムを導入している時間がない!」という方はまずは保存するデータのファイル名に取引先名、取引日、金額を入力して保存してください。

(例)

注文書_AAAA株式会社_2021年4月1日_500000円.pdf

請求書_AAAA株式会社_2021年4月30日_500000円.pdf

ファイルサーバに保存するだけでは消失や不正な操作などの様々なリスクがあります。また規模が大きい会社では処理の分散ができないなどのデメリットもあります。そのためリスク回避や不正防止、業務の分散化を行う場合にはシステムを利用して管理することをお勧めいたします。

これから電子取引の保存やスキャナ保存をご検討の方は、インフォコムのMyQuickをご検討されてはいかがでしょうか。

電子帳簿保存法の取引関係書類の保管に対応しており、「不正抑止機能」「用途が拡大できる仕組み」「システム連携可能なWebAPI」「柔軟な通知機能」「遠隔地バックアップオプション」など様々な課題を解決できる機能やサービスを有しています。「電子帳簿保存法に対応した証憑書類の管理を行いつつ、様々な課題を解決したい」という方はMyQuickを検討してみてはいかがでしょうか。

月額4万円から利用可能な取引書類管理システムMyQuickクラウド

<出典・参考>

国税庁Webサイト

ユーザー数無制限

お得なライセンス体系!

台帳項目を自由に設計、簡単検索!

サブスクリプション版と同等の機能をクラウド版で利用可能

2022年1月に施行される改正電子帳簿保存法により、電子データで受領した証憑書類(国税関係書類、取引関係書 ...

「監修:SKJ総合税理士事務所 所長・税理士 袖山 喜久造」

2022年1月に施行される改正電子帳簿保存法 ...

2022年1月1日に施行される改正電子帳簿保存法により、電子データで受領した証憑書類(国税関係書類、取引関係 ...

無料お試しデモのお申込み、営業担当による詳細説明のご希望、資料請求のお申込みはこちらから